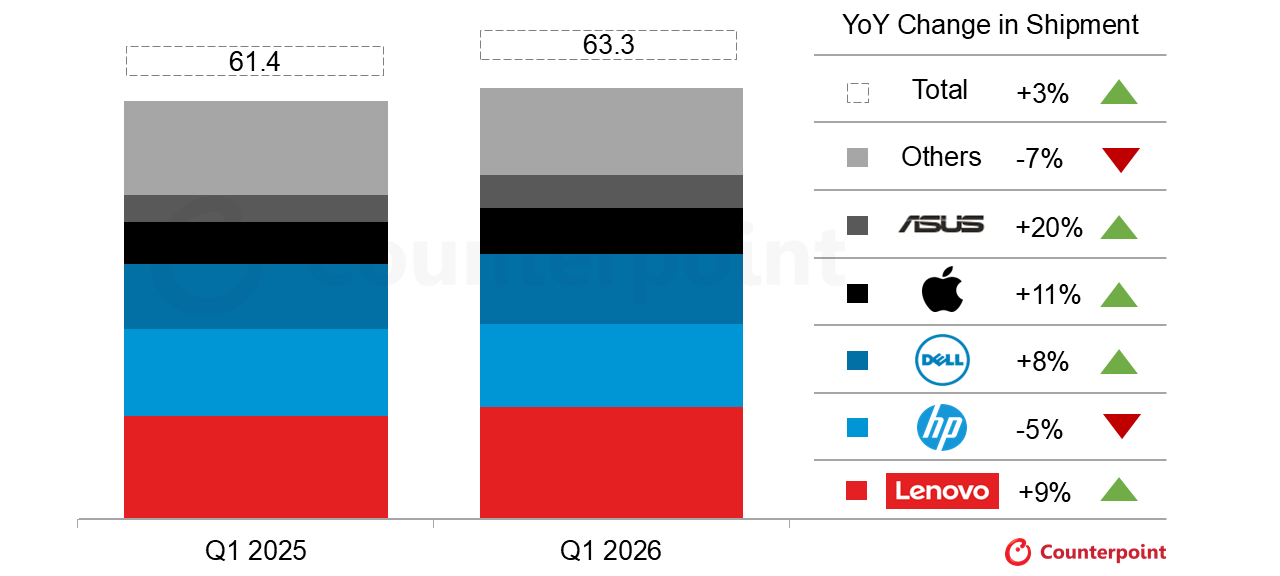

根据近日Counterpoint Research发布的初步PC出货量数据,2026年第一季度全球PC出货量同比增长3.2%,达到6330万台。这一增长主要受两大因素驱动:一是内存价格上涨影响零售端,消费者提前购买;二是Windows 10停止支持导致的硬件更新换代。

竞争格局显示,主要厂商纷纷利用产品更新周期获利,多家厂商实现了两位数的同比增长率。具体来看:

-

联想继续领跑市场,2026年第一季度出货量同比增长9%至1650万台,占据26%的市场份额,创下有史以来第一季度业绩最高纪录; -

惠普的出货量同比下降了 5%,但仍然大幅领先于排名第三的供应商; -

戴尔的得益于商业领域的替换需求,出货量同比增长8%; -

苹果2026年第一季度出货量同比增长11%,达到670万台,这得益于3月份新款MacBook的初期出货。展望未来,这些机型的产能爬坡和交付将在下一季度推动更显著的增长; -

华硕实现了最为强劲的同比增长,受消费级笔记本需求稳健推动,出货量激增20%,达到480万台。

这五大厂商合计占据了全球PC市场近80%的份额,凸显了高端市场持续整合的趋势。相比之下,规模较小的OEM厂商的销量则持平或下滑。

长按识别二维码关注公众号,点击下方菜单栏左侧”微信群“,申请加入群聊

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

二、报名方式

报名方式1:加微信并发名片报名

艾果果13312917301(同微信)

ab008@aibang.com;

注意:每位参会者均需要提供信息;

Mickey 18320865613(同微信)

ab035@aibang.com;

点击阅读原文,即可报名

点击阅读原文,即可报名

微信扫描下方的二维码阅读本文