数据中心液冷市场规模

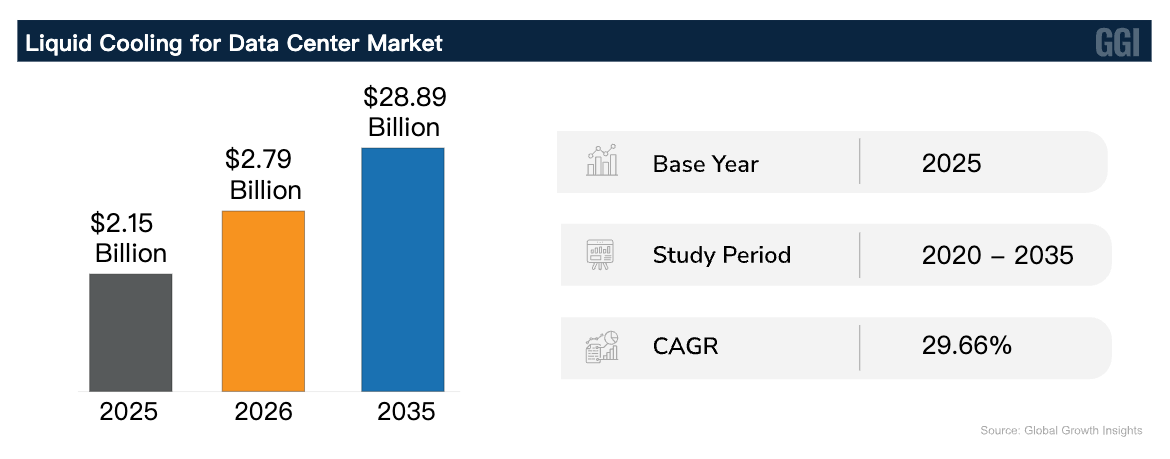

2025年全球数据中心液冷市场规模为21.5亿美元,预计2026年将达到27.9亿美元,2027年将达到36.2亿美元,到2035年将达到288.9亿美元,预测期内(2026-2035年)年均增长率为29.66%。该市场快速扩张的原因在于对高密度计算、云存储和人工智能工作负载的需求不断增长。超过68%的超大规模数据中心正在采用先进的液冷系统来提高能源效率并减少服务器过热。约57%的运营商正专注于浸没式和芯片级直接冷却技术,以支持大规模数字基础设施。

由于云基础设施和人工智能处理设施的投资不断增加,美国数据中心液冷市场正经历强劲增长。美国近64%的企业数据中心正在升级散热管理系统,以提高冷却效率并降低运行能耗。约59%的超大规模数据中心正在为人工智能服务器应用集成直接液冷技术。超过52%的托管服务提供商正在采用先进的冷却系统,以支持不断增长的数字流量和边缘计算运营。可持续冷却技术的日益普及也推动了美国市场的长期增长。

-

市场规模:全球数据中心液冷市场在2025年达到21.5亿美元,在2026年达到27.9亿美元,到2035年达到288.9亿美元,增长29.66%。

-

增长动力:近68%的超大规模设施采用了先进的冷却系统,而57%的设施通过部署液态基础设施提高了热效率。

-

趋势:约64%的运营商转向浸没式冷却,而52%的运营商为高密度服务器环境集成了直接芯片冷却技术。

-

主要参与者:Avnet、施耐德电气、Green Revolution Cooling, Inc.、Asetek AS、Iceotope Technologies Limited 等.

-

区域洞察:北美市场份额为38%,欧洲为27%,亚太地区为25%,中东和非洲为10%,制冷设备的采用率不断上升。

-

挑战:近46%的运营商面临集成复杂性问题,39%的运营商面临技术技能短缺问题,34%的运营商报告了与维护相关的运营问题。

-

行业影响:约61%的设施提高了能源效率,而48%的设施通过先进的液冷部署降低了服务器过热风险。

-

最新进展:近53%的制造商推出了模块化冷却系统,而44%的制造商增强了用于人工智能驱动计算基础设施的浸没式技术。

由于传统冷却系统难以应对人工智能和云计算运行带来的日益增长的热负荷,数据中心液冷市场正成为下一代数字基础设施的重要组成部分。近66%的现代化设施现在更倾向于采用液冷散热系统,因为它们能够提高冷却效率并降低能耗。约54%的运营商正在为边缘计算环境部署紧凑型冷却技术。直接浸没式系统可将传热性能提高约50%,而先进的液冷技术可将冷却空间需求减少近30%。对可持续数据中心运营日益增长的需求也推动了企业和超大规模设施采用低用水量和高能效冷却系统。

数据中心液冷市场趋势

随着数据中心致力于减少发热量、提高服务器效率和降低能耗,数据中心液冷市场正在快速扩张。超过68%的超大规模数据中心正在采用先进的冷却技术来应对日益增长的机架密度和基于人工智能的工作负载。与传统的风冷方式相比,液冷系统可将冷却能耗降低近40%,使其成为高性能计算环境的首选。约57%的企业运营商正在增加对浸没式冷却和芯片级直接冷却解决方案的投资,因为它们具有更高的热管理效率。

可持续发展目标是影响数据中心液冷市场的另一大趋势。约64%6的运营商优先考虑环保型冷却技术,以减少碳排放和用水量。与传统冷却基础设施相比,液冷系统可减少近20%的用水量。超过55%的全球数据中心公司正在部署节能型冷却系统,以满足环境合规目标。边缘计算的扩展也提高了部署率,近48%的边缘设施集成了紧凑型液冷系统,以提高热稳定性和运行性能。

数据中心液冷市场动态

-

人工智能和高密度计算基础设施的扩展

人工智能和高密度计算系统的快速发展为数据中心液冷市场创造了巨大的机遇。超过70%的人工智能处理设施现在需要先进的散热管理系统,因为传统的风冷难以应对高发热量。液冷解决方案可将处理器性能效率提升近45%,并将过热风险降低约38%。约58%的云运营商正在转向液冷服务器环境以支持高级工作负载。此外,超过50%的下一代服务器机架在设计时就考虑到了液冷兼容性,这为超大规模和企业级数据中心环境中的冷却技术供应商创造了长期增长机会。

-

对节能型数据中心的需求日益增长

随着运营商致力于降低运营能耗并提高冷却效率,能源效率已成为数据中心液冷市场的主要增长驱动力。近66%的数据中心管理人员正在采用先进的冷却系统来降低服务器冷却相关的电力消耗。液冷技术可将能源效率提高约35%,同时将与热相关的设备故障率降低近25%。超过61%的大型设施正在部署液冷散热系统,以支持可持续发展目标并减少对传统暖通空调系统的依赖。对高性能计算基础设施日益增长的需求进一步加速了直接液冷和浸没式冷却技术在现代数据中心的部署。

限制与挑战

-

初始基础设施和部署复杂性高

数据中心液冷市场面临诸多制约因素,包括安装复杂和基础设施改造需求高。近46%的中小型数据中心运营商表示,将液冷系统集成到现有服务器环境中存在挑战。先进的冷却管路、泄漏预防系统和专用硬件使部署复杂性增加了约32%。约40%的企业由于兼容性问题和运营转型风险,仍然依赖传统的风冷系统。此外,超过35%的设施管理人员表示,与传统冷却方式相比,液冷系统的维护成本更高,这限制了预算敏感型运营商的快速采用。

-

冷却系统管理成本上升和技术技能缺口

数据中心液冷市场正面临着运营专业知识和高级系统管理方面的挑战。近49%的机构表示缺乏能够操作液冷基础设施和热优化系统的熟练专业人员。复杂的监控流程使维护工作量增加了近28%,而在高密度服务器环境中,设备操作风险也增加了约22%。约4%的数据中心运营商难以平衡冷却效率与长期运行稳定性。此外,超过37%的设施在液冷技术与传统IT基础设施的集成方面遇到技术难题,这阻碍了液冷技术在传统数据中心生态系统中的大规模部署。

信息来源:https://www.globalgrowthinsights.com/market-reports/liquid-cooling-for-data-center-market-126709

推荐活动:2026年第三届 AI算力服务器液冷技术产业发展论坛

电话:Elaine:13418617872(同微信)

邮箱:ab052@aibang.com

扫码添加微信,咨询会议详情

注意:每位参会者均需提供信息

方式2:长按二维码扫码在线登记报名

或者复制网址到浏览器后,微信注册报名:

https://www.aibang360.com/m/100317?ref=172672

微信扫描下方的二维码阅读本文

- 热交换核心 :冷板(CPU/GPU专用)、CDU(冷量分配单元);

- 循环网络 :Manifold分液器、EPDM/PTFE管路、快接头;

- 动力与控制 :变频循环泵(如飞龙股份电子泵)、智能温控系统。