BOSTON, July 8, 2026

-

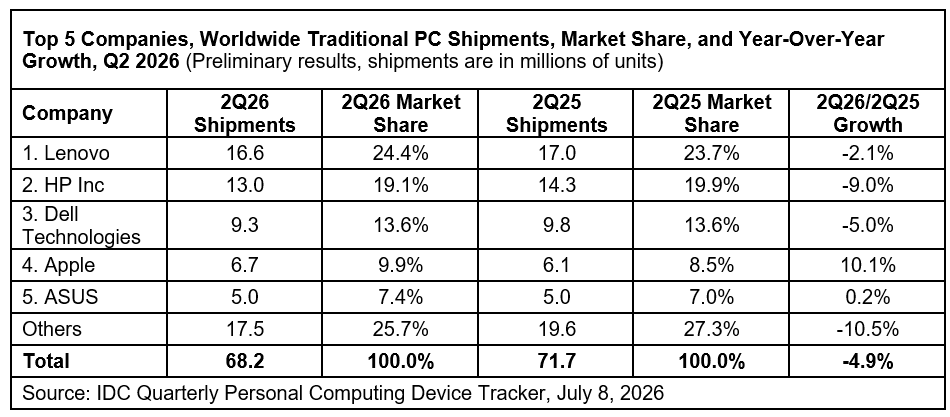

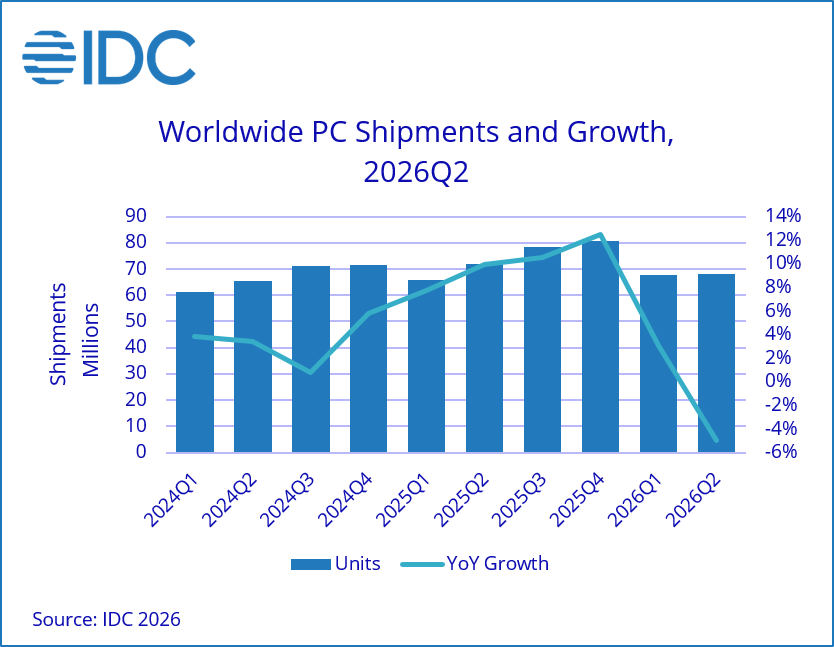

当两家或多家厂商的出货量份额差距不超过千分之一(0.1%)时,IDC 将其视为个人计算设备市场中的“统计持平”,即排名并列。 -

传统 PC 包括台式机、笔记本和工作站,不含平板电脑及 x86 架构服务器。可拆卸平板和直板平板虽属于个人计算设备追踪范围,但本新闻稿中不作具体讨论。 -

出货量统计对象包括发往分销渠道及终端用户的产品。OEM 厂商的销量按其销售时所使用的公司或品牌进行归口统计。

进一步交流

联系我们

免责声明

本文中的内容和数据均来源于IDC所发布的报告,所有内容及数据均为我公司所有。未经IDC书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。

全文完

活动

推荐

IDC CONTENT HUB

联系我们

扫描左侧二维码

与我们保持沟通

相关咨询,请联系:

王勇,IDC中国 副总裁

电话:(+86-10) 5603 4087

电邮:fwang@idc.com

王家平,IDC中国 客户支持代表

电邮:kawang@idc.com

谢静,IDC中国 市场部

邮箱:mxie@idc.com

微信扫描下方的二维码阅读本文